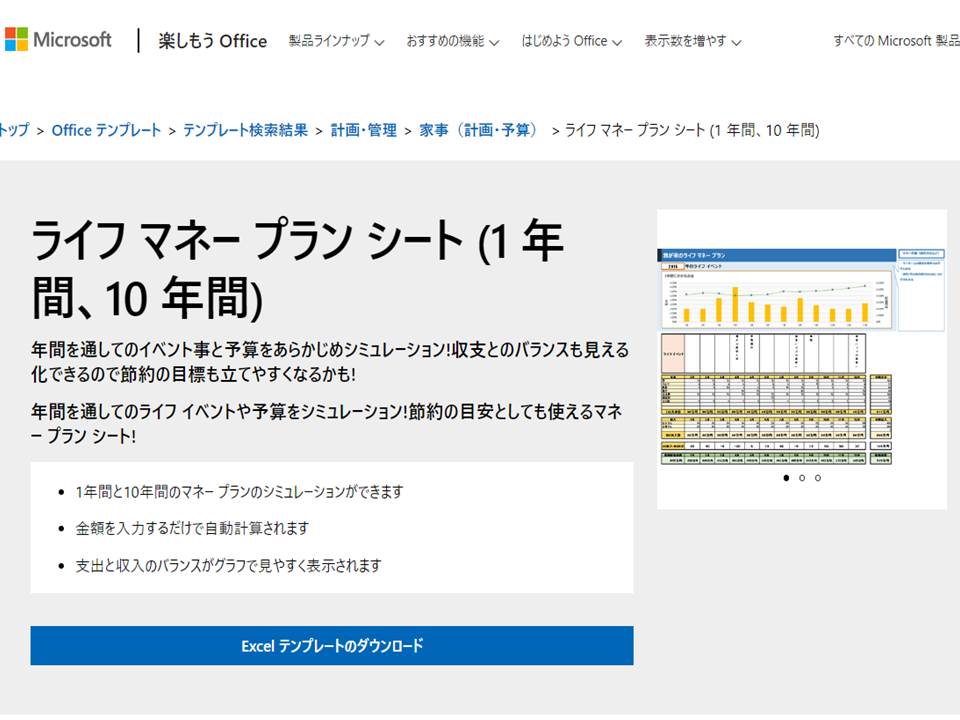

ライフマネープランシートをダウンロードしよう

マイクロソフトのオフィステンプレートからライフマネープランシート(1年間、10年間)のテンプレートをダウンロードして、時系列のライフマネープランを作ってみましょう。

まず、下記からマイクロソフトのテンプレートをダウンロードしましょう。

残念なことに、マイクロソフトのテンプレートは10年間しか用意されていません。

EXCELの得意な方であれば、簡単に30年に伸ばすことができるかと思います。

面倒な方は30年に伸ばしたひな形を作ってみましたので、下のLIFE_PLAN_30をダウンロードしてお使いください。↓

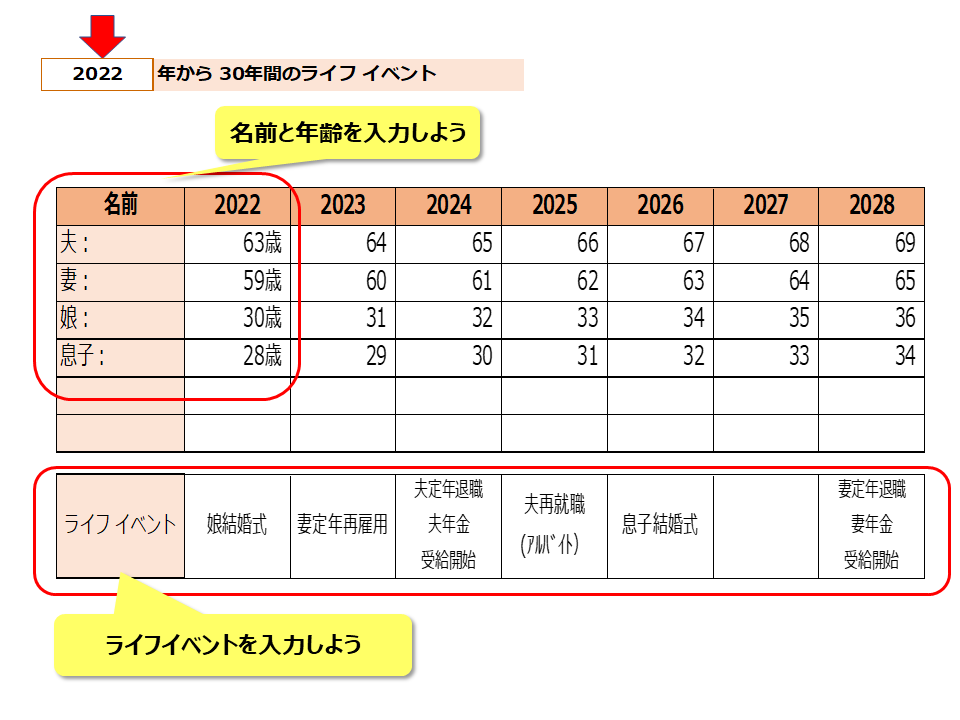

自分のライフマネープランを作ろう

ではいよいよ自分自身のライフマネープランシートを作ってみましょう。ここからは30年のひな形をベースに解説していきます。

最初に、B3セルに開始の年を入力します。2022年とセットされていますが、必要に応じて変更してください。ここを変更すれば、他のセルも変わります。

次の、家族の名前と歳をセットします。今、夫(63歳)、妻(59歳)、娘(30歳)、息子(28歳)となっているので、ご自分に合わせて入力して下さい。年齢は自動で増加するようになっています。

下にライフイベントの欄があります。ひな形では、娘結婚式、妻定年再雇用、夫定年退職、夫年金受給開始、夫再就職(アルバイト)、息子結婚式、妻定年退職、妻年金受給開始、妻再就職(アルバイト)、夫アルバイト退職、妻アルバイト退職などが入力されています。

まずは定年退職、年金受給開始、再就職などの既に想定されるイベントを入力してみてください。

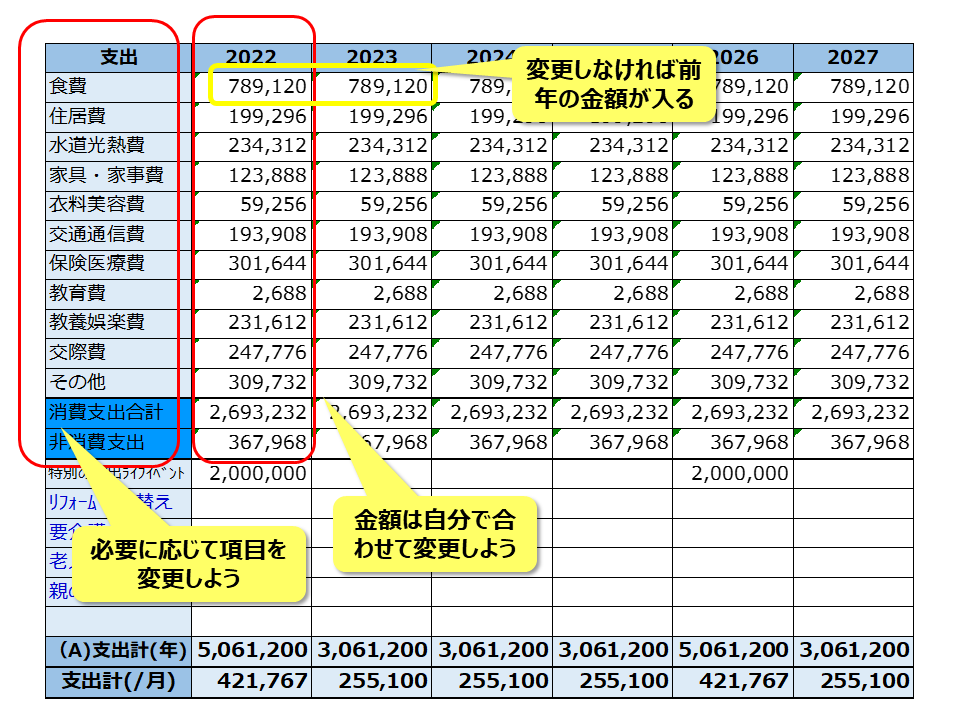

支出項目および金額を設定してみよう

ひな形の支出欄は、以前にも紹介した65歳以上の無職世帯の平均値が入力されています。

無職世帯の平均値についての解説はこちらのブログをご覧ください。

項目的には、食費、住居費、水道光熱費、家具・家事費、衣料美容費、交通通信費、保険医療費、教育費、教養娯楽費、交際費、その他、非消費支出、特別な支出等です。

こちらも項目を自由に変更してください。項目はそのままで金額のみ自分に合わせても構いません。食費からその他までの11項目が「消費支出合計」に合計されます。

非消費支出には、健康保険料、年金保険料、介護保険料、所得税、住民税、固定資産税などが含まれていて、本来は収入等によって異なってきます。

所得が前年とあまり変化がない場合は通帳や領収書、源泉徴収票などを見ながら、健康保険料、年金保険料、介護保険料、所得税、住民税、固定資産税などの前年実績を入力するともう少し正確な金額になります。

よく分からない方はそのままにしておいても構いません。

平均が入っていますので、自分の支出が分かった時に修正すれば大丈夫です。

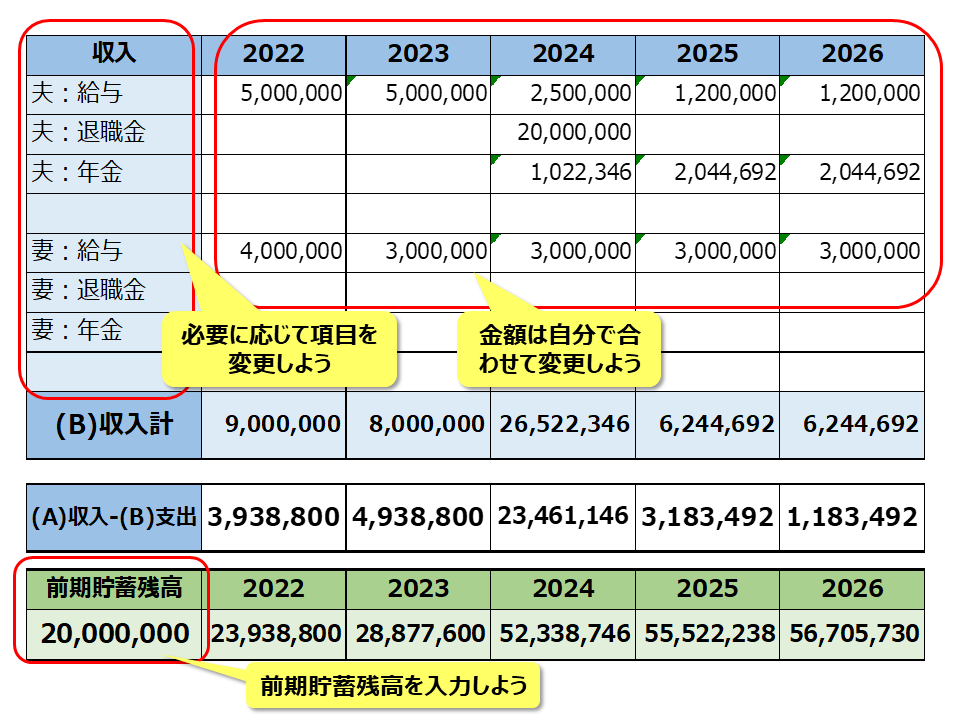

収入項目および金額を設定してみよう

次に収入の項目は、夫:給与、夫:退職金、夫:年金、妻:給与、妻:退職金、妻:年金となっています。こちらも必要に応じて変更してください。

それ以外に家賃収入、配当収入、などがある場合は新しい項目を追加しましょう。行が足りなくなるようでしたら行を挿入してください。収入合計も式が入っているので自動計算されます。

収入-支出 の欄も自動計算されます。

前期貯蓄残高を入力すると、収入-支出の差額が毎年加算(減算)されます。

最後にライフイベントを考えよう

最後にライフイベントとそれに対する支出等を考えてみましょう。

ひな形では、夫63歳、娘30歳のときに:娘結婚式、妻60歳で:妻定年再雇用、夫65歳で:夫定年退職&夫年金受給開始、夫66歳で:夫再就職(アルバイト)、夫66歳、息子32歳のときに:息子結婚式、妻65歳で:妻定年退職&妻年金受給開始、妻66歳で:妻再就職(アルバイト)、夫71歳で:夫アルバイト退職、妻69歳で:妻アルバイト退職、夫75歳、娘42歳のときに:娘の住宅購入資金贈与、夫77歳、息子42歳のときに:息子の住宅購入資金贈与、夫86歳で:夫死亡、妻83歳で:妻は夫の遺族年金受給、単身型の支出へ、と設定されています。

最初の段階で、定年退職、定年再雇用、再就職などの分かっているライフイベントについては設定してあります。

ここでは、更にもう一歩進めて考えていきます。

ひな形では娘と息子の結婚式にそれぞれ200万円ずつ支出するように、特別の支出の欄に設定されています。

同様に、夫は2,000万円、妻は1,000万円の退職金をそれぞれ受け取るように設定されています。

娘と息子にそれぞれ1,000万円ずつ住宅取得資金の贈与をすることも入力されています。

ひな形を参考にして、自分の将来のライフイベントを想定しながら、イベントの内容と必要と思われる支出額を入力してみてください。

これ以外に、特別の支出ライフイベントの行の下に、リフォーム・住替え、要介護、老人ホームへ入居、親の相続などの項目があるので、リフォーム等を計画されている場合は費用を入力しましょう。

ひな形のケースでは、夫が86歳で亡くなって、妻が平均寿命の88歳まで生きた場合、その時点でまだ6,000万円以上の貯蓄が残っているので、安心できるかと思います。

ひな形「LIFE_PLAN_30」についての留意点

「LIFE_PLAN_30」はマイクロソフトのオフィステンプレートにある、ライフマネープランシート(1年間、10年間)のテンプレートの10年分を30年に伸ばしたものになります。

項目等は本ブログの内容に合うように変更しています。

計算式は元のテンプレートに設定されているものをそのまま利用していますが、一部変更しています。

計算式が入っているセルは保護されていません。

利用が簡単になるように、前年の金額と同額が入るように式が設定されています。

ひな形「LIFE_PLAN_30」の不具合等については責任を負いません。ご自身の責任においてご利用をお願いします。

まだご覧になっていない方は、こちらのブログもお読みください。「老後2000万円問題をやっつけよう!」