1. どれくらい財産があったら相続税がかかるの?

親が亡くなった時に相続税がかかるのだろうか?と漠然と考えている方も多いのではないでしょうか?

2020年に相続税を納税した人は被相続人の数に対して8.8%です。

2020年の日本人の平均寿命は男性81.64歳、女性87.74歳です。相続する子供の年齢は60代、もしかすると70代という時代です。

現在の法律では基礎控除が3,000万円+600万円×人数あります。

例えば、法定相続人が子供2人であれば基礎控除が4,200万円です。相続財産がその範囲内であれば相続税はかかりません。

そのため多額の銀行預金があったり、一等地に不動産がある、広い土地を持っている等でなければ、あまり税金の心配しなくても大丈夫です。

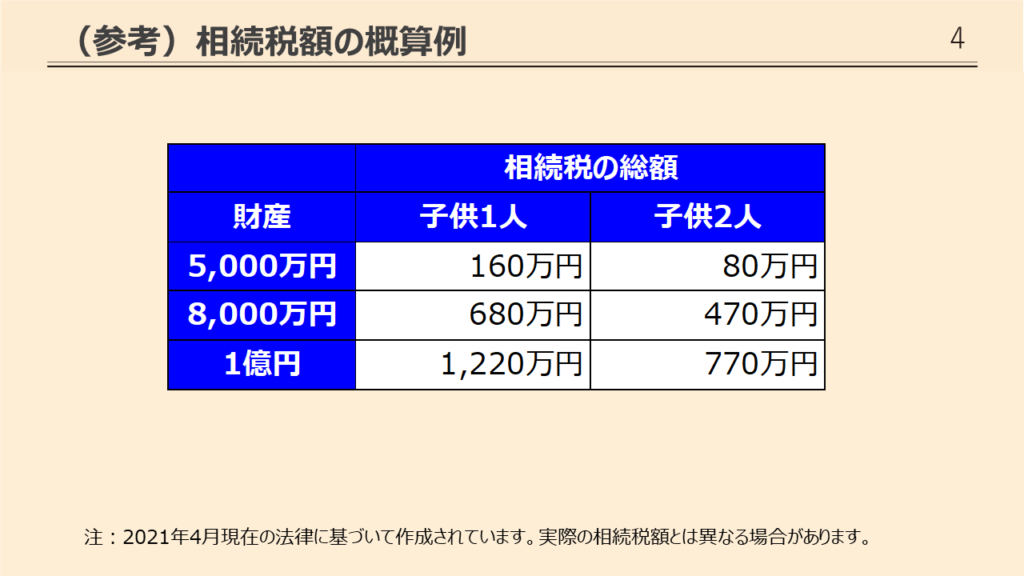

配偶者が既に亡くなっており、相続人が子供だけの場合は相続税の概算額は下記のようになります。

| 相続財産 | 相続人:子供1人 | 相続人:子供2人 | 相続人:子供3人 |

| 4,000万円 | 40 | 0 | 0 |

| 5,000万円 | 160 | 80 | 20 |

| 6,000万円 | 310 | 180 | 120 |

| 7,000万円 | 480 | 320 | 220 |

| 8,000万円 | 680 | 470 | 330 |

| 9,000万円 | 920 | 620 | 480 |

| 1億円 | 1,220 | 770 | 630 |

| 1億5,000万円 | 2,860 | 1,840 | 1,440 |

| 2億円 | 4,860 | 3,340 | 2,460 |

注:2021年4月現在の法律に基づいて作成しています。実際の相続税額とは異なる場合があります。

これを見ると分かるように、相続人(子供)の人数が多いほど、相続税が少なくなることが分かります。

相続人の数を増やすために、孫を養子にして相続税を減らすという方法もありますが、実子がいる場合に法定相続人の人数にカウントできるのは養子は1人までになります。

また、財産額が多くなるほど税率が高くなるため、相続税額の負担が重くなります。

例えば、子供が1人で5,000万円を相続した場合の相続税は160万円ですが、その倍の1億円では税金は倍の320万円ではなく、1,220万円となります。

1,000万円以上の相続税がかかるのは子供が1人だった場合でも、約1億円以上の財産があった場合です。

ここに相続税の早見表があるから参考にしてね。↓

相続税を払う人はどれくらいいる?(公益財団法人生命保険文化センター)

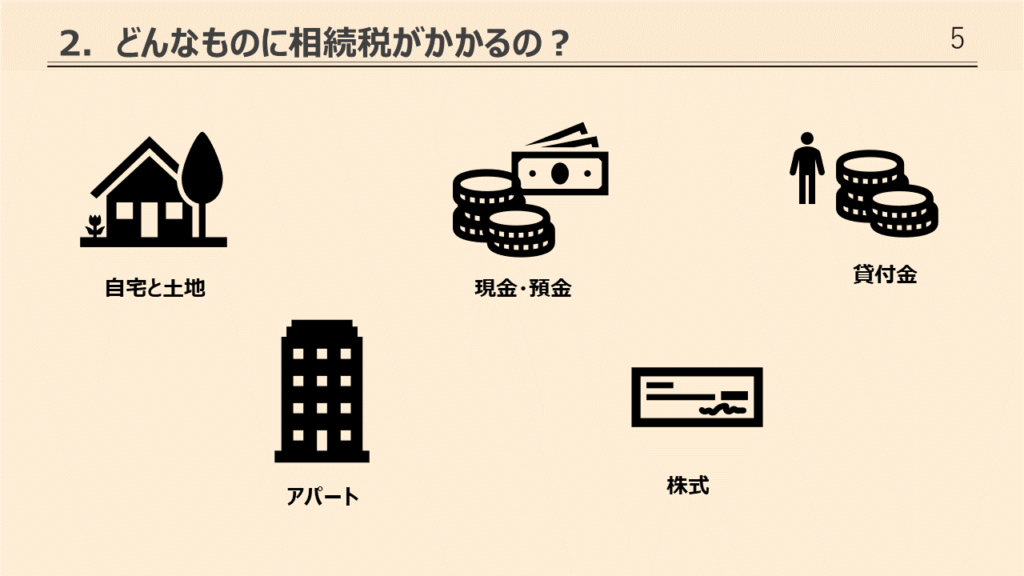

2. どんなものに相続税がかかるの?

親が亡くなった時点において所有していた財産、①土地、②建物、③株式等、④預貯金・現金、⑤その他金銭に見積もることができる全ての財産が相続税の課税対象です。

例えば、子供が親と一緒に住んでいた家が親名義だった場合、その土地と家に相続税がかかります。

また、誰かにお金を貸してあげていた場合はその貸付金も相続税の課税対象です。

逆に借りていた場合は債務(負の財産)として返済義務を相続します。

相続税の申告をする場合に最も大切なのは、亡くなった方の財産をもれなく集めて申告するということです。

これは、親族である相続人にしかできません。

たとえ税理士に申告を依頼したとしても、相続人が資料を渡していなければ、その存在を知ることはできずに申告から漏れてしまう、ということを意味します。

不公平なことですが、税務署(及び国税)の方が相続人よりも簡単に亡くなった方の財産を捕捉することができます。

亡くなった方の銀行通帳、公共料金等の領収書、株の配当通知等を集めている間に、知らない銀行口座に振り込まれていたり、引き落としされていたりします。

見つかったらその銀行に問い合わせしてみましょう。

2. どんなものに相続税がかかるの?(2)

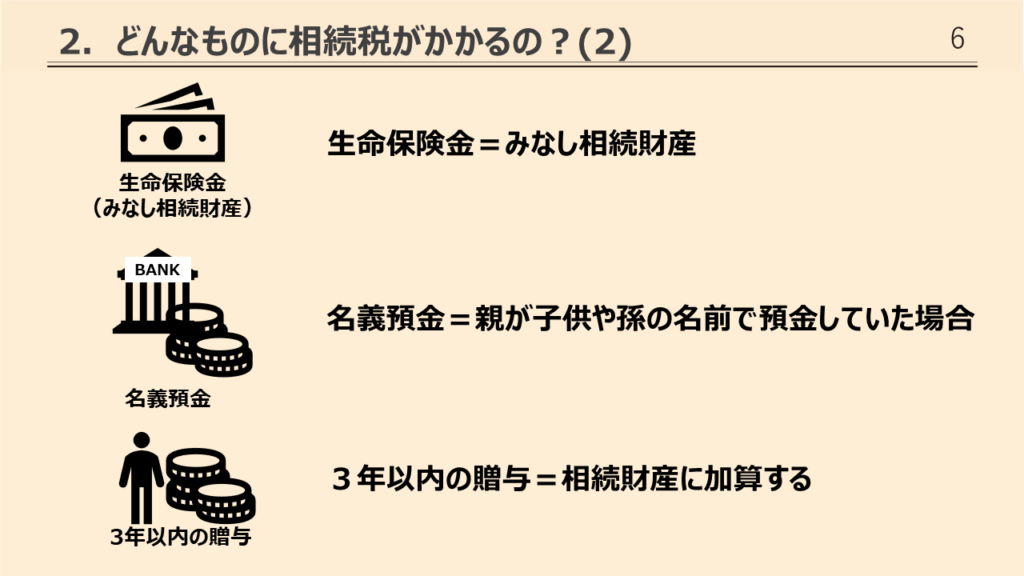

生命保険金にも相続税がかかります。

保険金については契約者(保険料の負担者)、被保険者、受取人によって、相続税ではなく所得税、贈与税が課税される場合もあるので注意してください。

具体的には下記のようにそれぞれのケースに異なる種類の税金がかかります。保険金が相続財産に含まれるのは一番上のケースだけになります。

| 被保険者 | 保険料負担 | 保険金受取 | 税金の種類 |

| 被相続人 | 被相続人 | 子供:相続人 | 相続税 |

| 被相続人 | 子供:相続人 | 子供:相続人 | 所得税 |

| 被相続人 | 子供:相続人 | (例えば)孫 | 贈与税 |

親が子供や孫の名前で預金していた場合は、実質的には親の所有(名義預金)とみなされて相続税の課税対象になります。

また亡くなる前3年以内に子供が贈与を受けていた場合も、相続財産に加算して計算されます。

保険金などを受け取ったときの税金は?(公益財団法人生命保険文化センター)

3. 相続財産を洗い出してみよう

まず最初にすることは、財産と債務を全部洗い出しみることです。

前にも書いたように、もれなくリストアップすることが最も大切になります。

亡くなった方の財産にかかわる資料を整理して、下記のような一覧表を作ってみましょう。

同じように債務(負の財産)の表も作ります。

| 種類 | 細目 | 利用区分 | 地番等 | 所在場所等 | 数量m2 | 価格 | ||

| 不動産 | 自宅 | 土地 | 宅地 | 自用地(居住用) | ||||

| 家屋 | 居宅 | 自用家屋(木造居宅) | ||||||

| アパート | 土地 | 宅地 | 貸家建付地 | |||||

| 家屋 | 居宅 | 貸家(木造居宅) | ||||||

| 金融資産 | 銀行預金 | 預金 | 定期預金 | XX銀行 | ||||

| 預金 | 普通預金 | XX銀行 | ||||||

| 貯金 | 定額貯金 | ゆうちょ銀行 | ||||||

| 貯金 | 普通預金 | ゆうちょ銀行 | ||||||

| 有価証券 | 株式 | |||||||

| 投資信託 | ||||||||

| その他の財産 | 保険 | 死亡保険金 | XX生命保険 | |||||

| 保険 | 死亡保険金 | 〇〇生命保険 | ||||||

| その他(還付金) | 後期高齢者還付金 | |||||||

| その他(還付金) | 介護保険料 | |||||||

| 家財一式 | 家財一式 | |||||||

| 財産合計 |

4. 何にでも相続税がかかって、なんだか不安。。

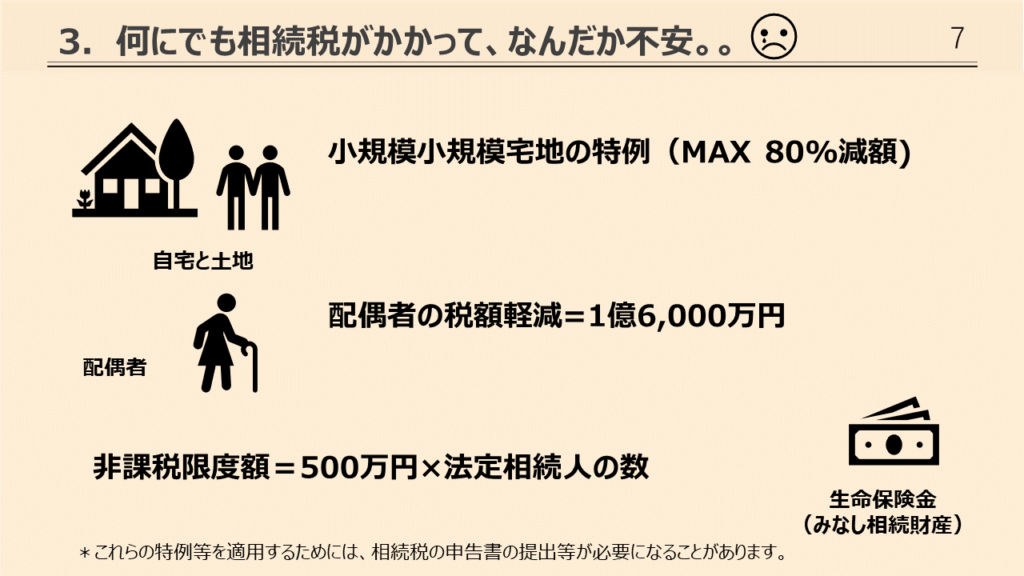

何にでも相続税がかかって、なんだか不安になってしまった方もいるかもしれません。でも大丈夫、いくつか特例・控除があります。

《小規模宅地等の特例》

「小規模宅地等の特例」は亡くなった人が住居などに使用していた宅地を相続した場合に、330㎡までを限度とする部分の評価を8割減額できる制度です。

例えば、2世帯住宅に親と子供一家が同居していた場合は、土地については最大80%評価額が減額されます。

この制度は①亡くなった方の住居、②亡くなった方が事業に使っていた土地、③亡くなった方がアパートなどを建て貸していた土地 について適用されます。

具体的には下記のような区分で減額割合が決まります。また適用できる要件が限られていますので、きちんと調べる必要があります。

| 適用対象宅地等 | 限度面積 | 減額割合 |

| 事業に使っていた土地 | 400㎡ | 80% |

| 住居 | 330㎡ | 80% |

| アパートなどの賃貸の土地 | 200㎡ | 50% |

「小規模宅地等の特例」を適用するためには、仮に納付すべき相続税額が発生しない場合においても、期限内に相続税の申告書を提出することが必要です。

《配偶者の税額軽減》

「配偶者の税額軽減(配偶者控除)」という制度は、配偶者の取得する相続財産が1億6,000万円以下または法定相続分にあたる額である場合には、税額控除によって相続税額はゼロになるものです。

「配偶者の税額軽減」の適用を受ける場合にも、期限内に相続税の申告書を提出することが必要となります。

《生命保険金の非課税枠》

生命保険金には非課税限度額があり、500万円×法定相続人の数については課税されません。

たとえば法定相続人3人であれば、生命保険金の受取額1,500万円までは非課税となります。

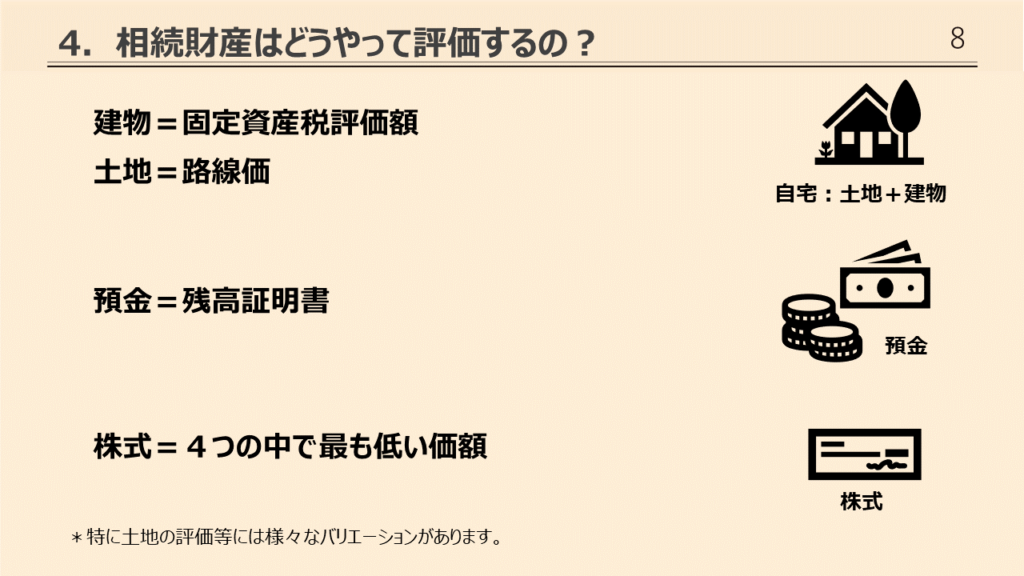

4. 相続財産はどうやって評価するの?

自宅の評価は建物と土地に分けれらます。建物の評価は簡単です。原則として固定資産税評価額が使われます。毎年の固定資産税の通知書に金額が記載されています。

土地は路線価(又は倍率方式)で評価します。路線価は道路に面する価格で一般的には実勢価格の8割程度と言われています。

路線価は毎年7月1日に国税庁から公表されます。その年に発生した相続はその年の路線価を使用しますので、7月1日以前に亡くなった方の土地の評価は7月1日以降にしか行えないことになります。

路線価を用いた土地の評価額は下の計算式を用いて行います。

土地の評価額=路線価×各種補正率×土地の面積(㎡)

銀座4丁目等の飛びぬけて高い土地の場合、路線価が4,000万円を超えたりしています。

例えば、路線価=500万円、土地の面積が50㎡の土地であれば、補正率が1.0の場合は以下の計算となります。

土地評価額:500万円✕1.0✕50㎡=25,000万円

補正率というのは、極端に細長い場合、真四角ではなく変則的な形の場合、間口が非常に狭い場合、面している道路が1本ではなく、2本や3本だった場合などに評価額を補正するものです。

使いにくい土地は補正率を1.0未満にして少し安く、使い勝手の良い土地は補正率を1.0超にして少し高く評価しようという考え方です。

預貯金は、原則として相続開始の日現在の預入残高と経過利子の合計額により評価します。金融機関に残高証明書を発行してもらいます。

上場株式は原則として、次の4つのうち、最も低い価額です。①相続の開始があった日の終値②相続の開始があった月の毎日の終値の月平均額③ 相続の開始があった月の前月の毎日の終値の月平均額④相続の開始があった月の前々月の毎日の終値の月平均額。

相続税の計算する上で、最も専門的知識が必要になるのはこの資産評価の部分になります。

・細かい評価方法が知りたければ下記の国税庁のページをみてね。↓

相続財産や贈与財産の評価(国税庁 財産の評価:タックスアンサーCODE:4602~4666)

5. 相続はもめることが多い

相続は意外ともめることが多くなっています。法定相続が2人以上の場合は、相続財産が多額でなくても争いが生じていると言われています。

親が亡くなった後に、兄弟で争うなどということが生じないように、家族で話し合って同意の上、公証人役場で公正証書遺言を作成しておくことがお勧めです。

相続税の申告期限は亡くなってから10か月です。相続税の計算、申告書作成は税理士に依頼しても一般的には数か月かかります。遺産分割が決まらないまま申告期限が過ぎて しまった ということのないように注意してください。

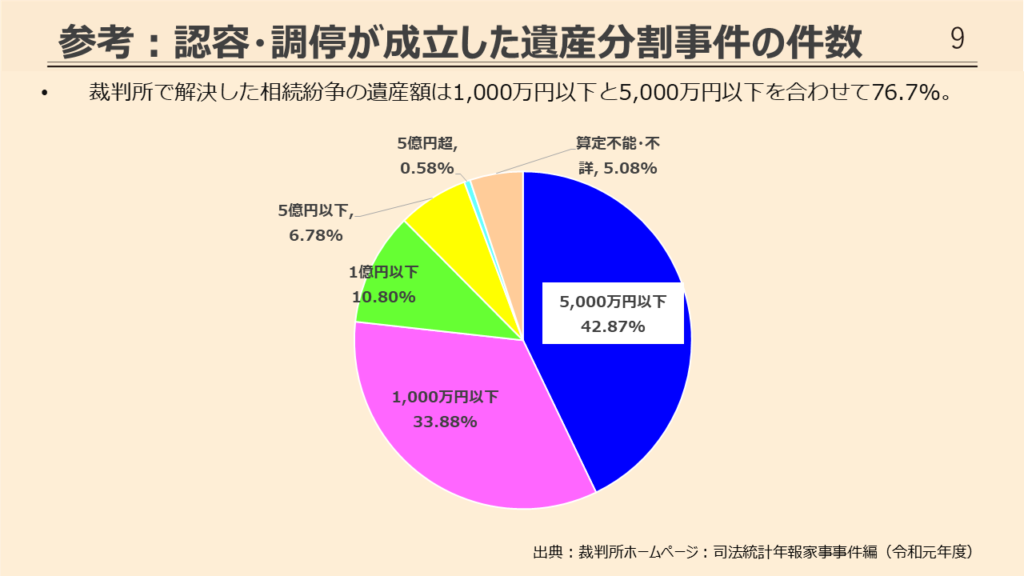

参考:認容・調停が成立した遺産分割事件の件数

おわりに

なんとなく全体像を分かっていただけたでしょうか。実際に相続となった場合は、相続税額がシミュレーションできるサイトもあります。また、無料で相続税の概算額を試算してくれるところもありますので、利用してみるのもいいかもしれません。